Inhaltsverzeichnis

Wieso P2P-Kredite?

P2P-Kredite als Anlageidee. In Zeiten von Niedrigzinsen, einer (Geld-)Politik, die immer mehr darauf abzuzielen scheint, den Sparer zu enteignen (Stichwort: Negativzinsen…), da bleibt dem Privatsparer fast nur die Möglichkeit, neue Wege auszuprobieren und teils auch neue Risiken einzugehen. Weil wie jeder weiß: Eine hohe Rendite ohne Risiko gibt es nicht!

Für mich besonders wichtig ist, dass die eingegangenen Risiken aber kalkulierbar sein müssen und ich im Worst-Case-Szenario nicht in meiner wirtschaftlichen Existenz bedroht bin. Immerhin gilt: Nullzinsen von Etwas sind immernoch besser als 30 Prozent von nichts.

So eine neue Art des Investierens könnten die derzeit immer populärer werdenden p2p-Kreditplattformen sein. Also die Anlageform der P2P-Kredite. Ich habe sie daher als einen meiner Investment-Pfeiler mit aufgeführt. Entschieden habe ich mich für die Plattform MINTOS*. Weshalb, werde ich weiter unten noch erläutern.

Keine Rendite ohne Risiko

Einschränkend zu erwähnen dabei ist, dass ich erst Ende Mai mit einer recht geringen Summe von 600 Euro angefangen habe zu investieren, um meine Erfahrungen zu machen und nicht sofort zu hohes Risiko einzugehen. Gerade weil man bei so neuen Trends nicht wissen kann, wie sie sich in Zukunft entwickeln. Das Geschäftsfeld der P2P-Kredite ist noch recht jung und man weiß ja leider: Fin-Techs kommen und gehen…

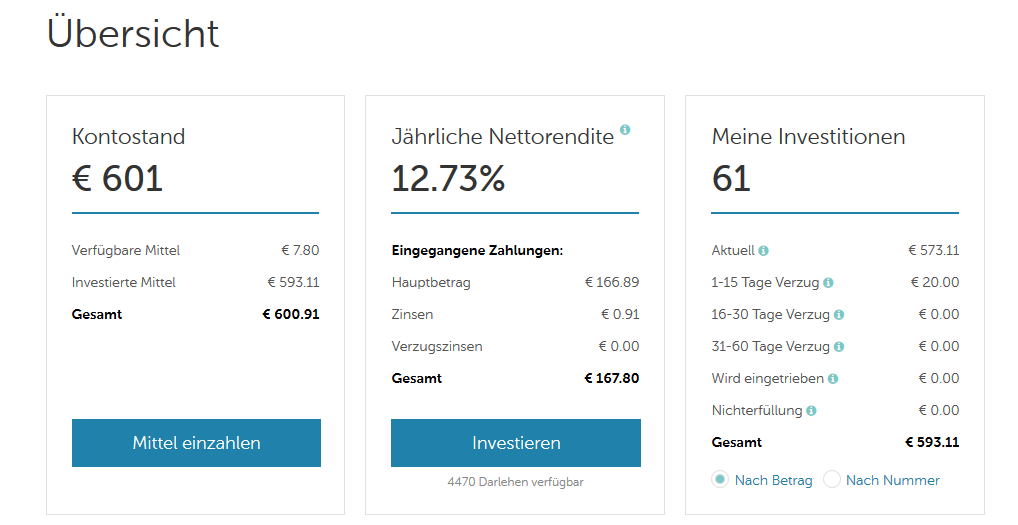

Nach fast einem Monat sieht meine Statistik so aus:

Ihr seht also, aktuell habe ich mit meinen vergebenen Krediten eine Rendite von etwa 12,7 % p.a. erwirtschaftet. Pro Kredit investiere ich nur 10 Euro, um eine besonders hohe Streuung zu erhalten, was wiederum höhere Sicherheit mit sich bringt. Insgesamt sind es aktuell bei mir also mindestens 60 Kredite, die parallel laufen. Auf manchen Plattformen sind Investments erst ab 25 Euro pro Kredit möglich.

Ob die Rendite nach genau einem Jahr auch so viel (oder mehr) ist, ob einige Kredite ausfallen oder sich sonstiges auf der Plattform tut, werde ich euch dann berichten. Rein rechnerisch müsste ich bei 12,7 Prozent Zinsen also Ende Mai 2017 mindestens 676,20 Euro auf dem Konto haben. Wie gesagt, ob es so kommt, werde ich euch berichten.

Zunächst aber mal zur Erklärung.

Welche Plattformen für P2P-Kredite gibt es?

Manche haben vielleicht schon beim Wort „Kredit“ aufgehört zu lesen. Doch in diesem Falle nehmt ihr keinen Kredit auf, sondern ihr vergebt Kredite an Privatpersonen. Es gibt einige solcher Plattformen, ich selbst bin aktuell nur auf der Plattform Mintos* aktiv und kann daher auch nur über diese Plattform halbwegs verlässliche Aussagen treffen. Weitere Plattformen außer Mintos* sind:

Die Aufzählung ist nicht abschließend, es tummeln sich mittlerweile viele Plattformen im Netz. Aber in diversen Berichten werden die genannten stets als zuverlässig und seriös eingestuft (Stand heute!).

Ich mache auch keine Werbung für die eine oder andere Plattform, da alle ihre Vor- und Nachteile haben. Schaut euch am besten alle mal an und informiert euch darüber, bevor ihr investiert.

Das Ganze funktioniert nun so:

– Banken vergeben Privatleuten Kredite (die Kredite auf Mintos sind also vorfinanziert)

– Die Banken stellen die Kredite auf Mintos* ein, sodass sich Investoren in die Kredite einkaufen können

– Euer Anteil wird tagtäglich verzinst, bei mir aktuell zu 12,7 Prozent

– Besonderes Highlight: Wenn Kredite zurückgekauft werden, ihr Zinsen erhaltet oder weiteres Geld einzahlt, könnt ihr das Geld mittels Auto-Invest automatisch zu von euch festgelegten Parametern erneut investieren lassen. Dadurch nutzt ihr Quasi direkt und automatisiert den Zinseszins-Effekt, das Flak-Geschütz des Vermögensaufbaus, aus. Theoretisch macht ihr eure Einstellungen einmalig und müsst dann nicht mehr in das Konto schauen, während sich euer Geld nahezu risikolos vermehrt.

Gerade in Bezug auf Mintos gibt es hier eine detaillierte Erklärung des Anbieters.

Wer bekommt mein Geld?

Im Falle von Mintos* handelt es sich um Privatleute aus Ost-Europa bzw. dem Baltikum, denen ihr euer Geld leiht.

„Ich soll Leuten aus dem Baltikum mein Geld anvertrauen in der Hoffnung, dass sie es mir zurückzahlen? Und dann noch zu so hohen Zinsen?! Bist du des Wahnsinns?!“

Nunja ich muss sagen, genau das waren zuerst auch meine Gedankengänge, weshalb ich mich schnell wieder von der Idee verabschiedet habe…zunächst. Mein Geld war mir dann doch wichtiger.

Aber ein kleines Detail hat mich sofort wieder meine Meinung ändern lassen:

Bei Mintos gibt es eine Rückkaufgarantie (!!!) für die Kredite

Das heißt ihr könnt bestimmen, nur in Kredite mit Rückkaufgarantie zu investieren.

Was bedeutet Rückkaufgarantie?

Werden die Kredite länger als 60 Tage nicht mehr durch die Gläubiger bedient, kauft die Bank (auf Mintos „Darlehensanbahner“ genannt) den Kredit zurück und zahlt jedem Investor seinen Anteil zurück zzgl. taggenauer Zinsen.

Beispiel:

Du investierst 100 Euro in einen Kredit. Der Gläubiger zahlt ihn nicht mehr zurück. Die Bank (Darlehensanbahner) kauft den Kredit nach 60 Tagen zurück und leitet Inkasso-Maßnahmen gegen den Gläubiger ein. Du bekommst deine 100 Euro wieder zuzüglich der ausgemachten Zinsen bis zum Tage der Rückzahlung.

Faktisch bedeutet es, dass man auf Mintos* aktuell als Investor keinerlei Risiko hat, was die Kredite betrifft.

Das war es dann doch was mich überzeugt hat, der Sache mal eine Chance zu geben.

Wo ist der Haken?

Tja nun, genau das frage ich mich ehrlich gesagt momentan auch. Weil 12,7 % p.a. Rendite oder mehr ohne Risiko, das gibt es normalerweise nicht. Wenn ich also auch hier einen Nachteil herausfinden sollte oder den „Haken“ entdecke, werde ich euch nachberichten. Achja: Das Investieren auf Mintos* ist aktuell kostenlos und gebührenfrei (!). Mintos verdient lediglich daran, wenn ihr eure Kredite auf dem Sekundärmarkt weiterverkauft.

Momentan sieht es aber ganz so aus, dass es tatsächlich kein Risiko gibt, ausser dem, dass Mintos als Firma selbst Pleite geht. Aber selbst dann dürfte euer Geld nicht weg sein, da ihr ja nie in Mintos selbst investiert habt. Die Plattform vermittelt ja nur. Es dürfte dann nur ein langwieriger Prozess sein, bis ihr euer Geld zurückbekommt.

Mit Bankrott von Firmen und dem Procedere kenne ich mich aber zu wenig aus, um darüber verlässlich eine Aussage machen zu können.

Mein Fazit:

Ich probiere es aus mit Geld, welches zu verlieren mich nicht umbringt. Sollten die Renditen tatsächlich dauerhaft so hoch sein, werde ich meinen Anteil erhöhen.

Ich werde euch über meine Erfahrungen mit der Peer-to-Peer-Plattform Mintos* auf dem Laufenden halten.

Neue Artikel findest du im Bereich P2P-Kredite. Nachfolgende Artikel kannst du dort nachlesen:

- 1. Update: Mintos-Kontostand, Stand: 21.07.2016…gibts hier.

- 2. Update: Da die Plattform Mintos* in letzter Zeit ordentlich zu expandieren scheint, habe ich mein dortiges Engagement um 1000 Euro erhöht. Insgesamt habe ich daher nun 1600 Euro investiert.

- 3. Update: Mein großes Fazit nach 1 Jahr Mintos, inklusive Rendite-Check gibts hier.